안녕하세요. 후닙니다.

퇴직금 받을 때 기억해야 할 5가지 그 두 번째 시간입니다.

지난 시간에는 퇴직금은 가급적 일시금으로 받지 말고 IRP 계좌로 받아서 연금으로 수령하라고 말씀드렸습니다. 이 경우 퇴직소득세를 연금 수령시점까지 연기해 주는 과세 이연 효과도 있고, 실제 퇴직 소득세도 30~40% 감면해주는 혜택이 있다고 말씀드렸습니다. 당장 목돈이 필요한 경우가 아니라면 꼭 IRP 계좌로 받아서 연금형태로 수령하시길 권해 드립니다.

[2. 퇴직금의 중도 인출이 필요하다면?]

자 그런데 이렇게 연금으로 찾아쓰기로 맘먹고 IRP 계좌로 퇴직금을 받아서 쓰던 중에 갑자기 목돈이 필요해서 퇴직금의 중도 인출이 필요한 상황이 되었다고 가정해 보겠습니다. 사람 사는 세상에 무슨 일이 벌어질지 모르죠? 그래서 갑자기 돈이 필요 해진 겁니다.

일단 앞에서 설명드린 혜택을 받고 연금으로 찾아 쓰기로 한 자금이었기 때문에 사실 중도인출을 하기가 간단하지는 않지만, 그렇다고 방법이 없는 건 아닙니다. 퇴직금을 목돈으로 찾는 방법은 아래 표와 같습니다.

첫 번째 방법은 IRP 계좌를 해지하는 것입니다.

내가 만든 계좌니까 내 맘대로 해지할 수는 있습니다. ^^ 다만 이경우에는 남은 퇴직금에 대해서는 퇴직소득세를 100% 내야 합니다. 지금까지 연금형태로 수령하는 동안 30~40% 퇴직소득세를 덜 냈던 부분은 그대로 인정이 되고, 남은 금액에 대해서만 퇴직소득세의 100%를 내면 되니까 크게 손해라고 볼 수는 없습니다. 그리고 퇴직금을 투자해서 난 수익(이자, 배당, 투자)에 대해서는 16.5% 기타 소득세가 적용됩니다. 그런데 이때 만약 이 IRP계좌에 퇴직금 말고 내가 연말정산 세액공제를 위해서 추가로 넣었던 자금이 들어있다고 한다면, 이 자금도 같이 해지해야만 하고, 이 경우에는 이렇게 넣었던 돈에 대해서도 역시 16.5%의 기타 소득세를 내야 합니다. 해지를 해서 모든 돈을 쓸게 아니라면 가지고 있던 모든 IRP 자금을 다 해지하면서 그 돈에 대한 세금을 내야 하니까 손해가 아닐 수 없습니다. (이 부분에 대한 해결 방안은 뒤에 다시 설명드리겠습니다)

두 번째 방법은 IRP 중도 인출 사유에 해당되는 경우 이를 활용하는 것입니다.

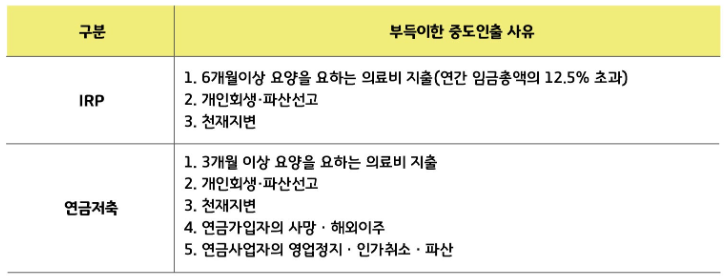

IRP계좌의 경우 중도인출을 원칙적으로는 막고 있지만, 특별한 경우 이를 허용합니다. 그리고 이렇게 특별한 경우에 해당되는 경우 세금에서의 혜택 역시 그대로 보장해 줍니다.

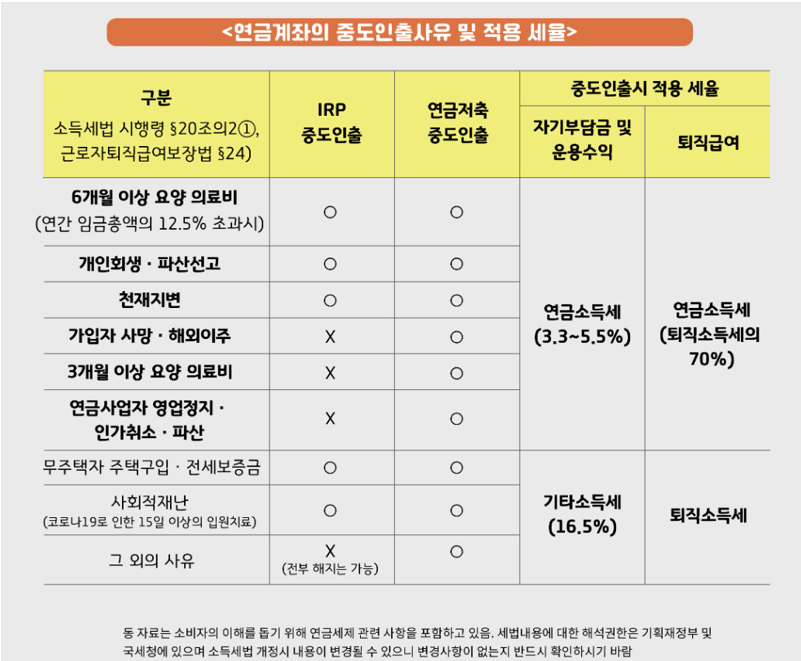

위에 있는 표에는 IRP의 중도 인출을 인정하는 사유가 정리되어 있습니다. 여기서 주의해야 할 점은 IRP에서 인정되는 중도인출 사유와 연금저축에서 인정되는 중도인출 사유에 차이가 있다는 것입니다. 잘 읽어보시면 IRP에 비해 연금저축의 중도인출 사유가 조금 더 유연합니다. 따라서 만약 중도인출을 고려하신다면 IRP 계좌를 연금저축 계좌로 이전한 다음 중도인출을 하는 것이 유리합니다.

세 번째 방법이 IRP 계좌를 연금저축 계좌로 이전하고 중도인출을 진행하는 것입니다.

만 55세 이후에는 IRP 계좌를 연금저축 계좌로 이전할 수 있습니다. 따라서 IRP 계좌의 중도인출이 필요할 경우에는 먼저 연금저축계좌로 이전한 후 중도인출을 하면 됩니다.

연금계좌 중도인출 사유 및 적용세율을 정리한 위 표를 보면 IRP 중도인출의 경우 6개월 이상의 요양, 파산, 천재지변의 경우는 중도인출 사유에 해당되기 때문에 중도인출 시 퇴직금에 대해서는 퇴직소득세의 70%만 부담하게 하고, 연말정산 세액공제를 받기 위해 납입했던 자기 부담금과 운용수익에 대해서는 3.3~5.5%의 연금 소득세만 내고 인출이 가능하도록 해주고 있습니다. 다만 무주택자의 주택구임, 전소보증금, 사회적 재난의 경우에는 IRP 중도인출은 가능하지만 퇴직금에 대해서는 퇴직소득세 100%를 부과하고, 자기부담금과 운용수익에 대해서는 16.5%의 기타 소득세를 부과하게 됩니다. 그 외 경우에는 중도 인출이 불가합니다.

반면 연금저축의 경우 세제혜택을 유지하면서 중도인출이 가능한 경우가 IRP에 비해 훨씬 넓습니다. 내가 세제혜택을 고려하지 않는다고 하면 내 맘대로 중도인출이 가능하다고 볼 수 있습니다.

오늘은 IRP 계좌를 중도 인출하고자 할 때 어떤 방법이 있는지 알아봤습니다.

첫째 계좌해지, 둘째 중도인출 사유에 해당될 것, 세 번째 연금저축으로 이전 후 인출입니다. 노후 생활을 위해 연금으로 수령하는 것이 제일 좋은 방법이겠지만, 불가피하게 인출이 필요할 경우 위 내용을 잘 알고 활용한다면 불필요한 세금을 줄일 수 있을 것입니다.

오늘도 좋은 하루 보내세요 ~