안녕하세요 후닙니다.

퇴직금 받을 때 기억해야 할 5가지, 이번 시간에는 그 마지막 시간으로 퇴직금을 IRP 계좌로 받을 때 기존에 세액 공제용으로 만든 IRP 계좌가 있다면 그냥 기존 IRP 계좌로 퇴직금을 받는 게 좋을지, 아니면 새로 퇴직금을 받을 IRP 계좌를 만들면 좋을지에 대한 내용과, 퇴직금을 IRP로 받았을 때 연금의 인출 순서에 대해서 말씀드리겠습니다.

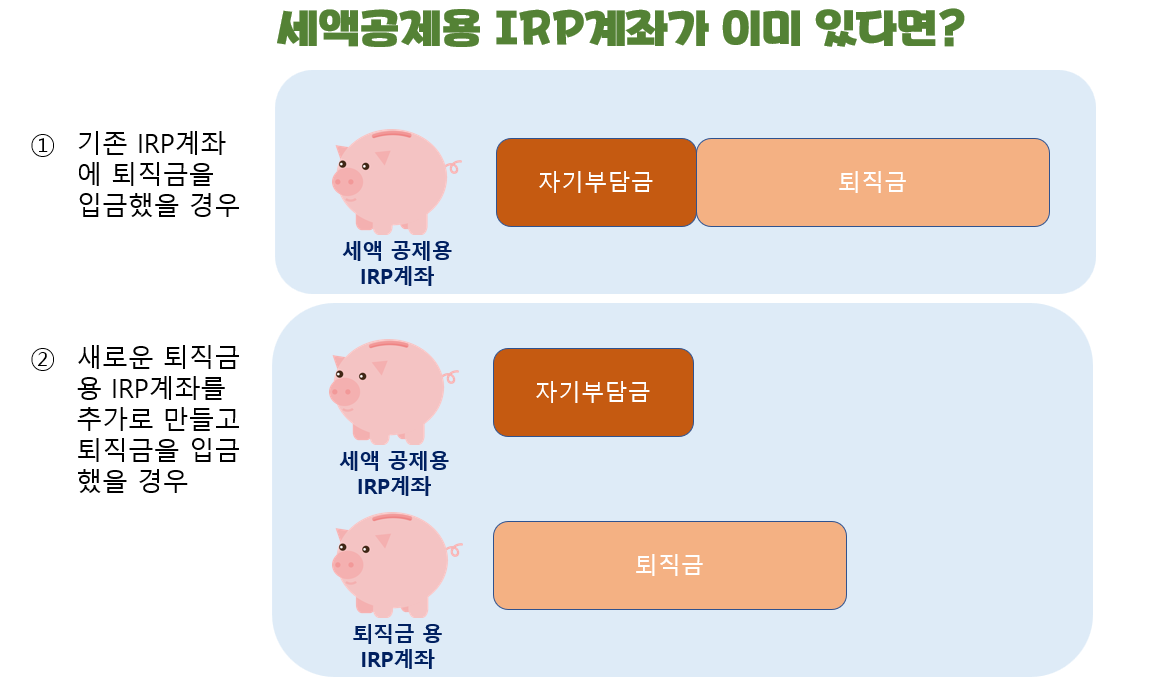

[기존 IRP 계좌가 있을 때 퇴직금용 IRP 계좌를 또 만들어야 할까요?]

앞서 말씀드린 대로 퇴직금을 받으려고 하면 회사에서는 IRP 계좌를 만들고 계좌번호를 알려달라고 합니다. 그때 기존에 세액공제를 받으려고 만든 IRP 계좌가 있다면, 그냥 그 계좌를 알려주고 퇴직금을 기존 계좌로 받는 게 좋을까요? 아니면 퇴직금을 받기 위한 새로운 IRP 계좌를 만드는 게 좋을까요?

대부분의 경우 새로 IRP계좌를 만드는 것도 번거롭고, 또 이미 IRP 계좌가 있기 때문에 기존 IRP계좌로 퇴직금을 받는 경우가 많습니다. 하지만 이때 한 가지를 생각해봐야 합니다.

즉 1번처럼 기존 IRP 계좌에 퇴직금을 받게 되면 하나의 IRP 계좌에 내가 이전에 세액공제를 받기 위해 입금했던 돈과 이번에 새로 들어온 퇴직금이 같이 쌓이게 됩니다. 그런데 이경우 내가 퇴직금만 찾아서 대출금을 갚을 계획이었다고 가정하면, 퇴직금만 뺄 수가 없고, 전체 계좌를 해지해야만 합니다. IRP 계좌의 중도 인출이 얼마나 어려운 건지 앞에 설명드렸죠? 따라서 IRP 계좌 자체를 해지해야 하는데, 그 경우 기존에 세액공제를 받고 입금한 금액에 대해서 16.5%의 기타 소득세를 내야 합니다. 원래는 꺠고 싶지 않았던 자기 부담금 금액까지 해지한 것도 서운한데, 세금까지 물어야 하는 손해를 겪게 되겠죠?

따라서 만약 이렇게 중간에 IRP계좌를 해지하고 목돈을 써야 하는 경우가 발생할 가능성이 조금이라도 있다면, 오히려 2번과 같이 IRP계좌를 나누는 게 나을 수 있습니다. 그래야 하나를 해지해도 나머지 하나는 계속 사용할 수 있기 때문입니다. 물론 IRP 계좌가 2개면 관리하기는 하나일 때 보다 복잡하겠죠? 하지만 중간에 무슨 일이 생길지 모르니 이렇게 나누어 관리하는 것을 추천드립니다. (물론 금액이 적다면 하나로 관리하셔도 좋습니다 ^^)

[IRP 계좌에서 연금을 수령할 때 수령 순서는?]

IRP계좌에는 여러 가지 돈이 섞여 있을 수 있습니다.

일단 내가 연말정산을 위해서 세액공제용으로 넣었던 돈이 있을 수 있고요,

세액 공제용은 아니지만 연금계좌의 연간한도 1800만 원을 채우기 위해 세액공제를 받지 않고 넣은 금액도 있을 수 있을 겁니다.

또 퇴직금이 들어오면 IRP 계좌 안에 퇴직금도 있고요,

마지막으로 이렇게 만들어진 자금으로 투자를 해서 얻은 운영 수익도 들어있게 될 겁니다.

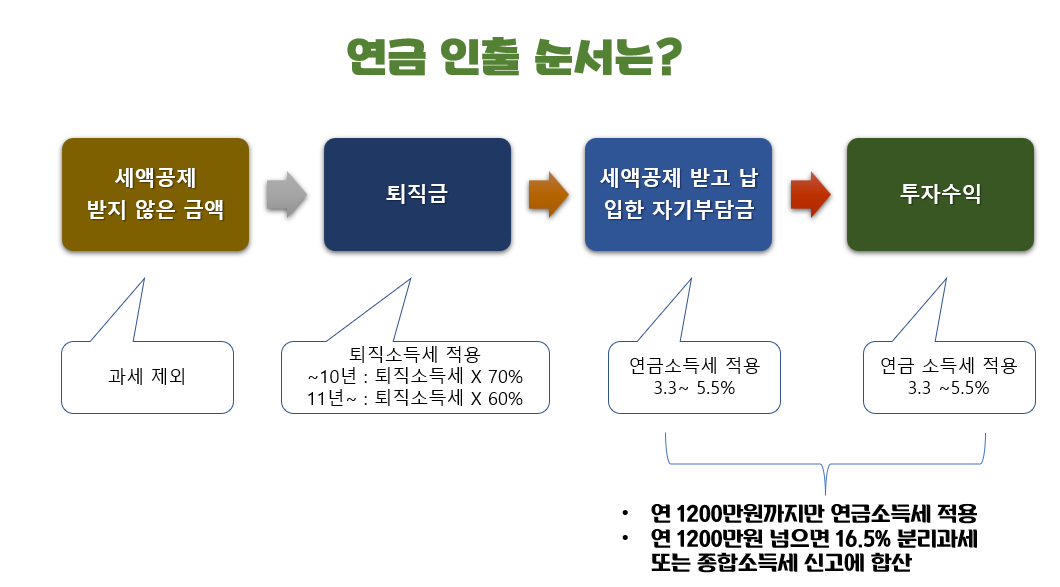

이때 내가 연금수령을 시작한다면 어떤 돈부터 나오는 걸까요?

연금 인출에 대한 모든 내용이 위 그림에 정리되어 있습니다.

- 가장 먼저 세액공제를 받지 않고 연간 입금한도를 채우기 위해 넣었던 금액이 빠져나오게 됩니다. 이 돈은 내가 세액공제를 받지 않았기 때문에 연금으로 수령할 때도 따로 세금을 내지는 않습니다. 그냥 내가 넣었던 돈을 나중에 찾는 거라고 이해하시면 됩니다.

- 두 번째는 내 퇴직금 원금이 나오게 됩니다. 앞에서 설명드린 대로 퇴직금을 IRP 계좌로 받을 경우 퇴직소득세를 연금 인출 시까지 과세이연 해줍니다. 따라서 이제 연금으로 인출되는 거니까 10년 차까지는 퇴직소득세의 70%를 부과하고, 인출 11년 차부터는 퇴직소득세의 60%를 세금으로 부과하게 됩니다.

- 세 번째는 내가 IRP 계좌에 세액공제를 받으려고 입금했던 돈이 빠져나오기 시작합니다. 연말정산 때 최대 900만 원까지 세액공제를 받았던 돈이기 때문에 이 돈이 연금으로 나올 때는 연금소득세를 적용받게 됩니다. 이때 연금 소득세는 70세까지는 5.5%, 80세까지는 4.4%, 그리고 80세 이후에는 3.3%가 부과됩니다.

- 맨 마지막으로 빠져나오는 돈은 내가 계좌에서 투자를 통해 만든 투자수익금입니다. 예금이든 펀드든 채권이든.. 연금계좌에서 투자를 해서 불어난 투자수익을 맨 마지막에 인출하게 되며, 이때도 3.3~5.5%의 연금소득세를 내게 됩니다.

연금 인출 시에 하나 기억하셔야 할 것은 세 번째와 네 번째 금액을 인출할 때입니다. 즉 세액공제를 위해 넣었던 자금과 투자수익을 인출할 때는 연간 1200만 원을 넘게 인출을하게되면 기존 연금소득세가 아닌 16.5%의 기타소득세 대상이 된다는 것입니다. 이것도 작년까지는 종합소득세 대상이었지만, 올해부터는 본인이 기타소득세 16.5%를 내거나 종합소득세로 신고하거나 둘 중 하나를 선택할 수 있게 했습니다. 어쨌건 연간 수령액이 1200만원 이하에서 3.3~5.5%만 내던 세금을 1200만원이 넘었을 때 16.5%를 내야하니 부담스러운 금액이 아닐 수 없습니다. 심지어 1200만원을 넘는 금액에 대해서만 16.5% 세금을 부과하는 게 아니고 전체 금액에 대해서 부과하니 특히 조심하셔야 합니다.

예를 들어 81세의 A 씨가 올해 연금 인출액이 1,300만원이라고 가정해보겠습니다. A씨가 만약 1200만 원만 받았다면 세금은 1200만 원의 3.3%인 396,000원이었습니다. 그런데 1300만 원을 연금으로 수령하게 되면 1300만원의 16.5%인 2.145,000원을 세금으로 내야 합니다. 그렇다면 1200만원과 1300만원 연금 수령 시 실 수령액은 다음과 같습니다.

- 1,200만 원 연금 수령 : 연금소득세 3.3.% 적용, 396,000원 세금 제외하고 실 수령액 11,604,000원

- 1,300만 원 연금 수령 : 기타 소득세 16.5% 적용, 2,145,000원 세금 제외하고 실 수령액 10,755,000원

보시는 것처럼 1300만 원 연금을 수령했을 때 오히려 실 수령액이 너 적은 걸 알 수 있습니다. 물론 이 경우 다른 소득이 없다면 종합소득세로 신고하는 게 더 유리할 수 있습니다. 하지만 연금 수령액에 따라 어떤 세금이 적용되는지를 잘 알지 못할 경우 이런 낭패를 당하게 된다는 점 기억하시고, 연금 수령 시에 꼭 기억해주시기 바랍니다.

이번시간까지 퇴직금 수령시에 꼭 알아야 하는 5가지에 대해서 설명드렸습니다. 일생의 상당시간을 투자해서 받은 퇴직금이고, 나머지 인생 후반을 책임져줘야 하는 자금인 만큼, 퇴직금에 대해서 잘 알아두셨다가 손해보지 않는 투자 하시기 바랍니다.

감사합니다 ~

'풍요로운 삶을 위한 재테크 공부 > 내 돈은 내 머리로... 연금 공부하기' 카테고리의 다른 글

| [퇴직금] 퇴직금 받을 때 기억해야 할 5가지 (3탄!!) (0) | 2023.03.09 |

|---|---|

| [퇴직금] 퇴직금 받을 때 꼭 기억해야 할 5가지 (1탄!) (0) | 2023.03.08 |

| [ISA] 세금을 줄이고 목돈을 마련하고 싶다면 꼭 알아야 하는 이름 ISA !!! (0) | 2023.03.06 |

| [연금저축이냐? IRP냐?] 연금저축과 IRP의 닮은점과 차이점은? (0) | 2023.03.06 |

| [연금저축] 전국민 누구나 가입 가능한 연금저축을 알아보자 (0) | 2023.03.03 |